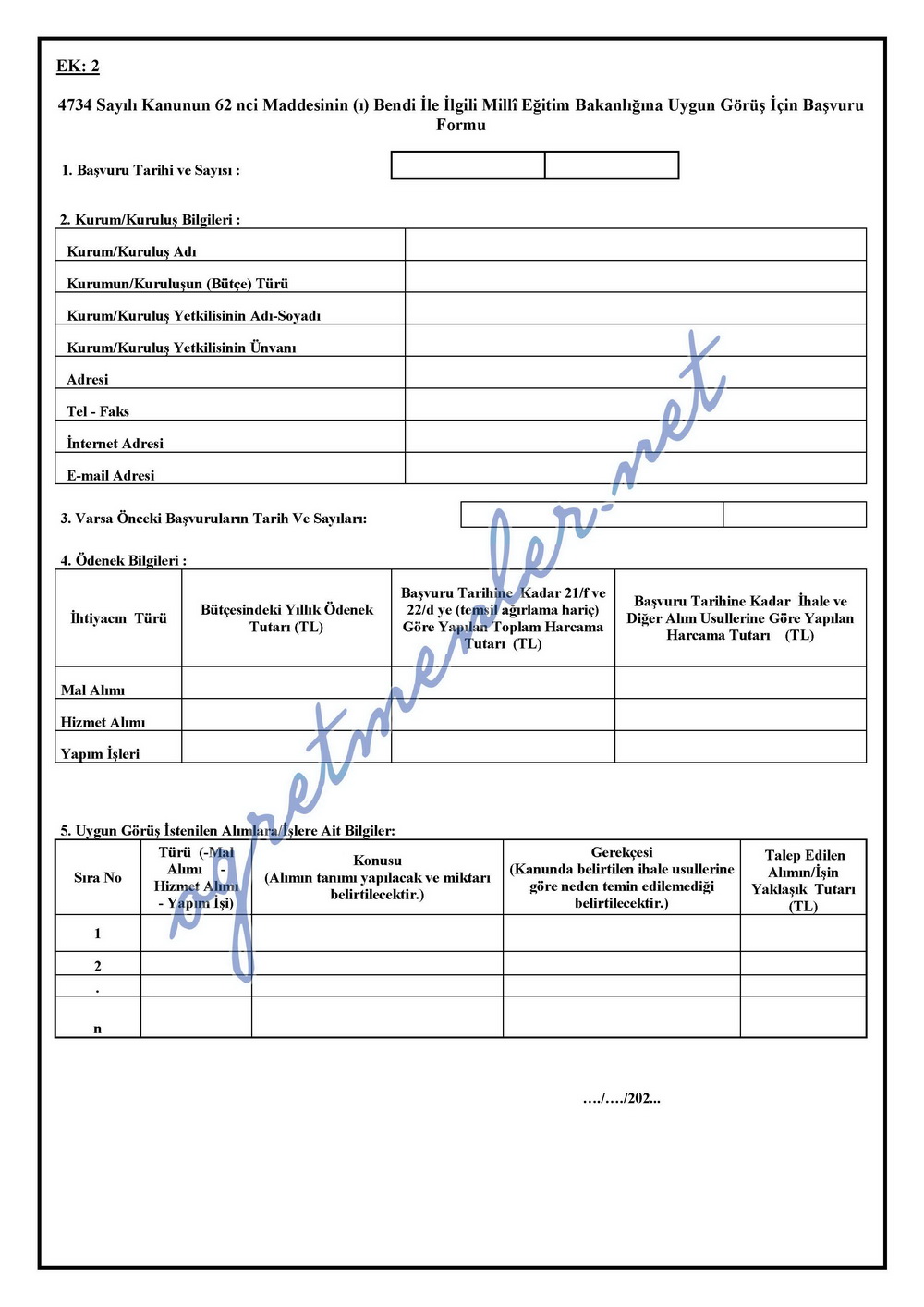

4734 sayılı Kamu İhale Kanunu kapsamındaki kurum ve kuruluşlar tarafından yapılacak mal, hizmet alımları ve yapım işlerine ilişkin harcamaların Kanun'da belirtilen temel ilkelere ve usullere uygun bir şekilde yapılmasının esas olduğunu hatırlatarak;

Bakanlığımıza bağlı harcama birimlerinin yapmış oldukları mal, hizmet alımları ve yapım harcamalarına ilişkin mali veriler Strateji Geliştirme Başkanlığının 08.03.2011 tarihli ve 1246 sayılı yazısı (Genelge No: 2011/15) ile Bakanlığımız MEBBİS içerisinde yer alan Mal, Hizmet ve Yapım Harcaması Modülü'ne aktarılmakta ve Başkanlığımız tarafından takip edilmektedir.

Harcama birimleri tarafından4734 sayılı Kamu İhale Kanunu 21'inci maddesinin birinci fıkrasının (f) bendi ve 22'nci maddesinin birinci fıkrasının (d) bendine göre yapılacak olan mal, hizmet alımları ve yapım işleri kapsamındaki harcamaların Mal, Hizmet ve Yapım Harcaması Modülü'ne ilgili takvim doğrultusunda doğru bir şekilde girilmesi gerekmektedir.

4734 sayılı Kamu İhale Kanunu 21'inci maddesinin birinci fıkrasının (f) bendi ve 22'nci maddesinin birinci fıkrasının (d) bendine göre yapılan alımlara ilişkin mali verilerin modüle zamanında girilmesinden, okul/kurum ve millî eğitim müdürlükleri sorumludur.

Mal, hizmet alımları ve yapım işlerine ait mali verilerin MEBBİS içerisinde yer alan Mal, Hizmet ve Yapım Harcaması Modülü'ne giriş işlemleri ile ilgili takvim:

-Okul/Kurum Müdürlükleri - Giriş ve Onay İşlemi: her ayın 1'i ile 10'u arası.

-İlçe Millî Eğitim Müdürlükleri - Giriş ve Onay İşlemi: her ayın 11'i ile 15'i arası ve

-İl Millî Eğitim Müdürlükleri - Giriş, Kontrol ve Onay İşlemi: her ayın 16'sı ile 20'si arasıdır.

Okul/Kurum, il ve ilçe millî eğitim müdürlükleri: giriş, kontrol ve onay işlemlerini yukarıdaki takvim doğrultusunda tamamladıktan sonra veriler MEBBİS üzerinden Strateji Geliştirme Başkanlığına ulaşacak ve mal, hizmet ve yapım harcamalarına ait tutar ve oranlar Başkanlığımız sgb.meb.gov.tr internet adresinde her ay yayımlanacaktır.

İl millî eğitim müdürlükleri ve ilçe millî eğitim müdürlüklerine harcama birimlerinin hatalı işlemlerini düzeltme yetkisi verilmiştir. Düzeltme işlemleri belirlenen takvim içerisinde il ve ilçe millî eğitim müdürlükleri tarafından yapılabilecektir.

Buna göre; Bakanlığımız bütçesinden yapılacak mal, hizmet alımları ve yapım işlerinde4734 sayılı Kamu İhale Kanunun aşağıda belirtilen maddelerinin ve Kanun'un 62'nci maddesinin birinci fıkrasının (ı) bendinin uygulanmasında aşağıda belirtilen hususlara azami dikkat edilecektir:

1-4734 sayılı Kamu İhale Kanunu kapsamındaki mal, hizmet alımları ve yapım işlerinde Kanun'un 5'inci maddesinde belirtilen temel ilkelere kesinlikle uyulacaktır.

2-İhalelerde "Açık İhale Usulü" ile "Belli İstekliler Arasında İhale Usulü" temel ihale usulleri olarak uygulanacak, diğer usuller ise ancak Kanun'da belirtilen şartlar oluştuğunda uygulanabilecektir.

3-4734 sayılı Kamu İhale Kanununun 21'inci maddesinin birinci fıkrasının (f) bendi, mamul mal, malzeme ve hizmet alımlarında uygulanacak ancak yapım işlerinde bu bent kesinlikle uygulanmayacaktır.

4-Merkezi Yönetim Bütçe Kanunu ile Bakanlığımız bütçesine tahsis edilen ödenek tutarları ile her yıl Kamu İhale Tebliğinde yayımlanan parasal limitlerin tutarları, Strateji Geliştirme Başkanlığı tarafından her takvim yılı başında merkez ve taşra teşkilatı birimlerine bildirilmeye devam edilecektir. 4734 sayılı Kamu İhale Kanunun 21'inci maddesinin birinci fıkrasının (f) bendindeki ve 22'nci maddesinin birinci fıkrasının (d) bendindeki parasal limitler, her yıl yayımlanan Kamu İhale Tebliğinde güncellenmektedir. Bu kapsamda yapılacak olan alımlarda belirlenen parasal limitlerin sınırı aşılmayacaktır.

5-Bakanlığımızın ihale ve harcama yapmaya yetkili birimlerinin4734 sayılı Kamu İhale Kanunu 21'inci maddesinin birinci fıkrasının (f) bendi ve 22'nci maddesinin birinci fıkrasının (d) bendi kapsamında mal, hizmet alımları ve yapım işleri için Bakanlığımız bütçesine konulan ödeneklerin toplamının %10 oranını aşıp aşmadığı Strateji Geliştirme Başkanlığı tarafından takip edilecektir.

6-%10 sınırının aşılması öngörüldüğünde Strateji Geliştirme Başkanlığı tarafından Kamu İhale Kurumu'ndan uygun görüş isteneceğinden, merkez ve taşra teşkilatı harcama birimlerince ayrıca Kamu İhale Kurumuna doğrudan başvuruda bulunulmayacaktır.

7-Mal, hizmet alımları ve yapım işleri için her yıl Merkezi Yönetim Bütçe Kanunu ile Bakanlığımıza tahsis edilen ödeneklerin toplamı dikkate alınırken mal, hizmet alımları ve yapım işleri için ayrılan ödenek tutarları ayrı ayrı değerlendirilerek hesaba katılacaktır.

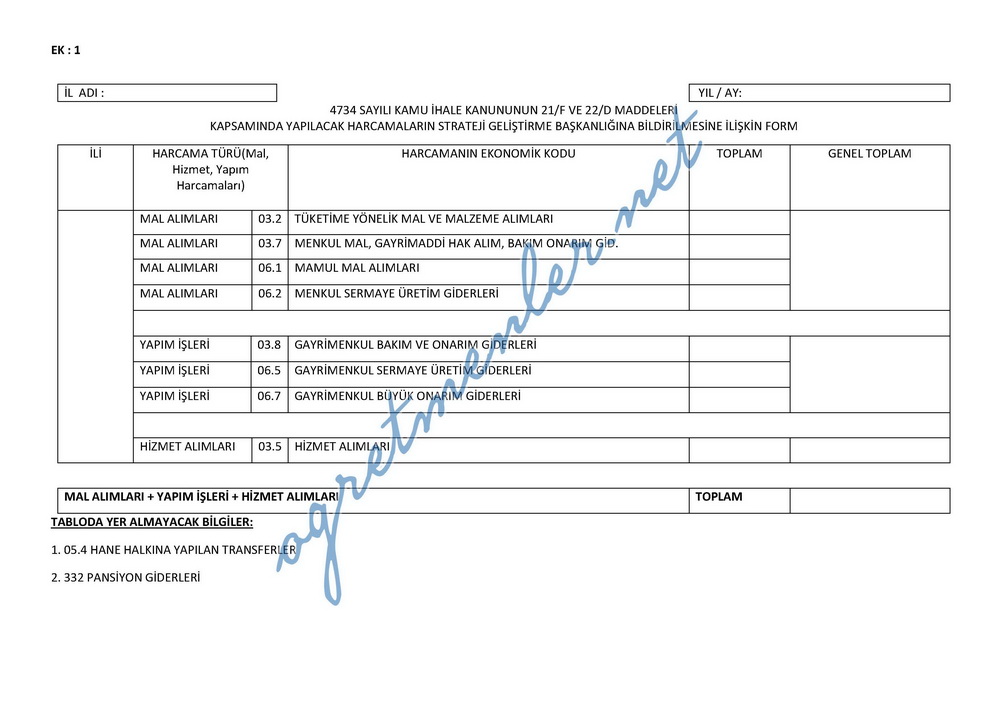

8-Harcama tutarlarının gönderilmesinde ve Merkezi Yönetim Bütçe Kanunu ile belirtilen limitlerin %9'unun aşılması durumunda Strateji Geliştirme Başkanlığından alınacak izinlerde Örnek Tablo kullanılacaktır.

9-Bakanlığımız bütçesinden yapılan harcamalardan:

a) Mal alımı olarak bildirilecek harcamalar:

(03.02) Tüketime yönelik mal ve malzeme alımları,

(03.07) Menkul mal, gayrimaddi hak alım, bakım ve onarım giderleri,

(06.01) Mamul mal alımları,

(06.02) Menkul sermaye üretim giderleri

başlıklı ekonomik kodlardan yapılan harcamalardır.

b) Hizmet alımı olarak bildirilecek harcamalar:

(03.05) Hizmet alımları

başlıklı ekonomik kodlardan yapılan harcamalardır.

c) Yapım işleri olarak bildirilecek harcamalar:

(03.08) Gayrimenkul mal bakım ve onarım giderleri,

(06.05) Gayrimenkul sermaye üretim giderleri,

(06.07) Gayrimenkul büyük onarım giderleri

başlıklı ekonomik kodlardan yapılan harcamalardır.

ç) Bildirilmeyecek harcamalar ise:

(05.04) Hane halkı ve işletmelere yapılan transferler ekonomik kodundan yapılan harcamalar,

(332) Okul Pansiyonları Hesabından yapılan harcamalar ile il ve ilçe özel idarelerinden yapılan harcamalar, temsil-ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin harcamalardır. Bu kapsamda modüle girilen harcamalar, ayrıca yazı ile Strateji Geliştirme Başkanlığına gönderilmeyecektir.

Ayrıntılı harcama programı aylık olarak planlanmıştır. Merkez harcama birimleri, yılın son aylarını beklemeden ödeneklerin mahalline ulaşmasını temin edeceklerdir. Bu nedenle, özellikle Bakanlığımız taşra teşkilatı birimlerinin yapacakları harcamaları yılın son ayını beklemeden yapabilmeleri, 4734 sayılı Kamu İhale Kanunun 21'inci maddesinin birinci fıkrasının (f) bendi ve 22'inci maddesinin birinci fıkrasının (d) bendi'ne ilişkin limitlerin tespiti ile gerekli durumlarda Kamu İhale Kurumundan izin alınması işleminin zamanında yapılmasına azami dikkat edilerek iş ve işlemlerin amacına uygun ve sorunsuz tamamlanmasında yöneticiler sorumlu olacaktır.

Strateji Geliştirme Başkanlığının 08.03.2011 tarihli ve 1246 sayılı yazısı (Genelge No: 2011/15) ve Strateji Geliştirme Başkanlığının 27.02.2013 tarihli ve 138918 sayılı yazısı (Genelge No: 2013/8) yürürlükten kaldırılmış olup yukarıda belirtilen hususlar doğrultusunda Bakanlığımız merkez ve taşra teşkilatı harcama yetkililerinin mal, hizmet alımları ve yapım harcamalarına ait veri girişlerini zamanında tamamlaması ve bu işlerde görevli personelin faaliyetleri sırasında saydamlık, şeffaflık ve hesap verebilirlik ilkelerine bağlılığın sağlanması gerekmektedir.

İşte o genelge;